Você acessou seu perfil em um dos bureaus de crédito, como Serasa ou SPC, e levou um susto: seu Score, que antes era motivo de orgulho e abria portas para as melhores condições de financiamento, despencou. De repente, aquele empréstimo com juros competitivos ou o limite de cartão de crédito generoso parecem sonhos distantes. Pior: as propostas que aparecem agora trazem taxas de juros que beiram o pesadelo, transformando a busca por crédito em um verdadeiro martírio.

A queda inesperada do Score de crédito é mais comum do que se imagina e, infelizmente, suas consequências são imediatas e abrangentes. Ela te cerca, limitando suas opções e encarecendo qualquer tipo de crédito, seja para comprar um carro, financiar um imóvel ou até mesmo para um simples parcelamento. Mas não se desespere! Existe um caminho URGENTE para entender o que aconteceu, reverter essa situação e, finalmente, voltar a ter acesso a taxas de juros mais justas e condizentes com seus objetivos financeiros.

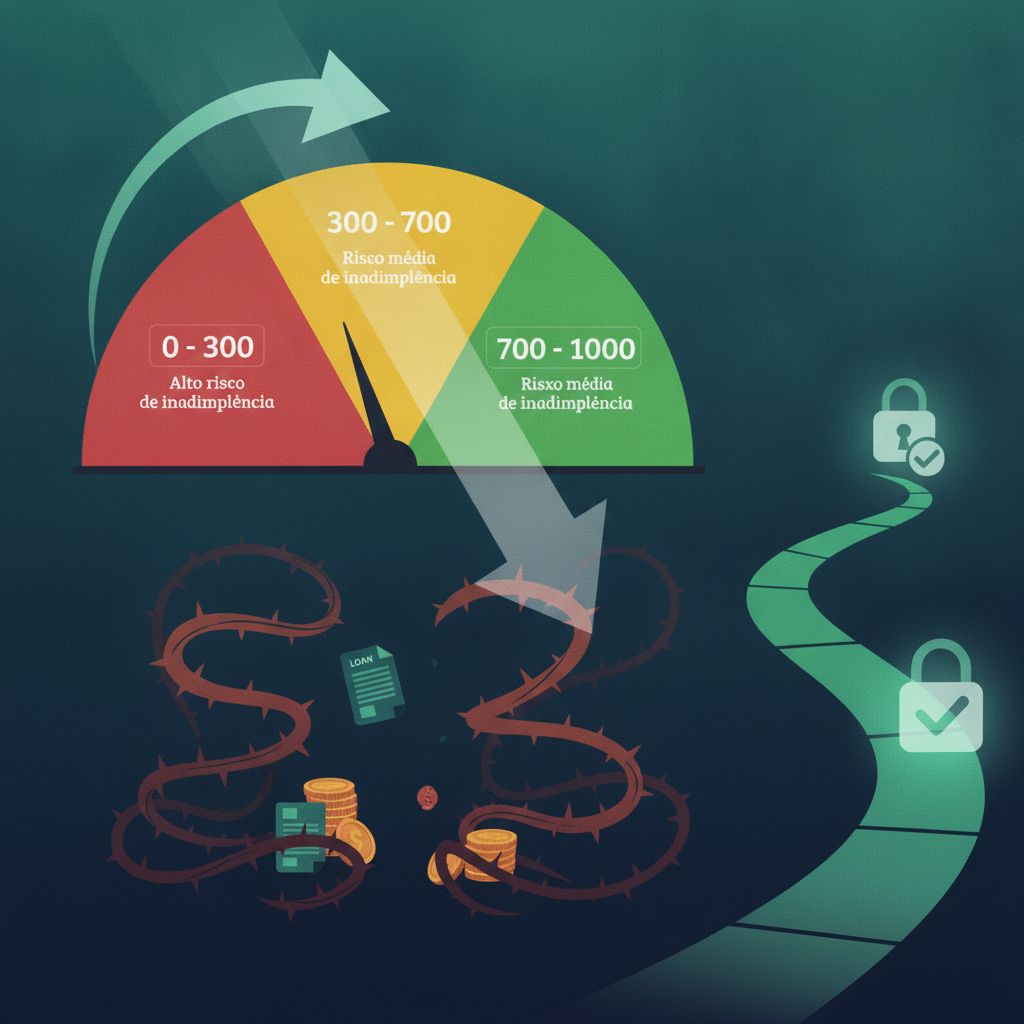

O Impacto Devastador da Queda do Score

Para entender a urgência, é fundamental compreender o poder do seu Score de crédito. Ele é, em essência, um termômetro da sua saúde financeira, um número que reflete a probabilidade de você pagar suas contas em dia. Instituições financeiras usam esse número para avaliar o risco de te conceder crédito. Um Score alto significa baixo risco e, consequentemente, acesso a taxas de juros mais baixas, melhores condições de pagamento e maior poder de negociação. Um Score baixo, por outro lado, indica um risco maior, levando a juros exorbitantes ou até mesmo à negação de crédito.

A queda súbita pode ser resultado de diversos fatores, muitos dos quais podem passar despercebidos no dia a dia. Contas atrasadas, dívidas não negociadas, consultas excessivas ao seu CPF, ou até mesmo um erro no seu cadastro. Independentemente da causa, a boa notícia é que você tem o poder de reverter essa situação. O segredo está em agir de forma estratégica e, acima de tudo, proativa.

Passo a Passo: O Caminho Urgente para Recuperar Seu Crédito e Reduzir Juros

Este guia foi feito para você que precisa de um plano de ação claro e direto para sair dessa armadilha e retomar o controle da sua vida financeira. Siga estas etapas com disciplina e veja seu Score se reerguer.

-

1. Entenda O Que Aconteceu: A Auditoria do Seu Score

O primeiro passo é ser um detetive da sua própria vida financeira. Não adianta querer consertar algo sem saber o que está quebrado. Acesse os sites dos principais bureaus de crédito (Serasa, SPC Brasil e Boa Vista SCPC) e consulte seu Score gratuitamente. Mais importante do que o número em si, é entender o que influenciou essa queda.

- Verifique o Histórico de Dívidas: Veja se há alguma dívida que você desconhece ou que pensava já ter sido quitada. Um pequeno atraso em uma conta de consumo pode ter um impacto significativo.

- Analise Consultas ao Seu CPF: Muitas consultas em um curto período podem indicar para o mercado que você está desesperadamente buscando crédito, o que pode ser interpretado como um risco.

- Confira Seus Dados Cadastrais: Um simples erro no endereço ou telefone pode afetar a percepção de estabilidade do seu perfil. Mantenha seus dados sempre atualizados.

-

2. Limpe Seu Nome: A Prioridade Máxima

Se você identificou dívidas negativadas, esta é a etapa mais crítica. Um nome “sujo” é o maior inimigo de um Score alto. Priorize a negociação e quitação dessas pendências.

- Negocie Dívidas: Muitas empresas e os próprios bureaus de crédito (como o Serasa Limpa Nome) oferecem feirões e plataformas de negociação com descontos consideráveis e planos de parcelamento. Seja realista sobre o que pode pagar.

- Quite o Mais Rápido Possível: Mesmo que seja um valor pequeno, a quitação de uma dívida negativada tem um impacto muito positivo e rápido no seu Score.

- Evite Novas Dívidas: Enquanto estiver no processo de limpeza, evite ao máximo contrair novas dívidas ou usar o limite do cheque especial e cartão de crédito.

-

3. Construa um Histórico Positivo: Pequenos Hábitos, Grandes Mudanças

Com o nome limpo (ou em processo de limpeza), é hora de mostrar ao mercado que você é um bom pagador. Este é um trabalho contínuo que trará frutos a longo prazo.

- Pague as Contas em Dia: Cartão de crédito, contas de água, luz, telefone, internet, financiamentos – tudo deve ser pago pontualmente. Use débito automático ou lembretes para não esquecer.

- Ative o Cadastro Positivo: Se ainda não o fez, ative seu Cadastro Positivo. Ele registra seus pagamentos em dia, não apenas as dívidas, e é um excelente impulsionador de Score.

- Use o Crédito com Consciência: Se tiver um cartão de crédito, use-o com moderação e pague sempre o valor total da fatura. Evite parcelamentos com juros e, principalmente, o crédito rotativo.

- Diversifique Suas Fontes de Crédito (com moderação): Ter um pequeno empréstimo pessoal ou um financiamento em dia, por exemplo, pode mostrar que você gerencia bem diferentes tipos de crédito. Mas faça isso apenas se for realmente necessário e com parcelas que caibam no seu orçamento.

-

4. Monitore Seu Score Constantemente

A recuperação do Score não é um evento único, mas um processo. Acompanhe seu progresso regularmente.

- Use os Aplicativos dos Bureaus: Muitos aplicativos oferecem monitoramento gratuito e dicas personalizadas para melhorar seu Score.

- Entenda as Mudanças: Se seu Score subir, tente identificar qual ação pode ter contribuído para isso. Se cair novamente, investigue a causa imediatamente.

-

5. Prepare-se para Negociar Taxas Mais Baixas

Com seu Score em ascensão e um histórico positivo se consolidando, você estará em uma posição muito mais forte para negociar.

- Pesquise o Mercado: Não aceite a primeira oferta. Compare taxas de juros de diferentes bancos e instituições financeiras.

- Apresente Seu Novo Perfil: Ao negociar um novo empréstimo ou renegociar um existente, destaque seu Score melhorado e seu histórico recente de bom pagador.

- Considere a Portabilidade: Se você já tem um empréstimo ou financiamento com juros altos, a portabilidade de crédito pode ser uma excelente opção. Com um Score melhor, outras instituições podem estar dispostas a “comprar” sua dívida, oferecendo taxas muito mais vantajosas.

Conclusão

Ver seu Score despencar e os juros dos seus sonhos virarem pesadelo é, sem dúvida, uma situação frustrante. No entanto, é crucial entender que este não é um caminho sem volta. Com um plano de ação claro, disciplina e persistência, é totalmente possível reverter essa situação e retomar o controle da sua vida financeira. O segredo está em ser proativo, entender as causas da queda e implementar as medidas corretivas de forma consistente.

Lembre-se que a construção de um bom Score é um maratona, não uma corrida de velocidade. Pequenas atitudes diárias, como pagar suas contas em dia e usar o crédito de forma consciente, acumulam-se e pavimentam o caminho para um futuro financeiro mais tranquilo, com acesso a taxas de juros justas e a realização dos seus objetivos. Comece hoje mesmo a trilhar esse caminho e transforme o pesadelo dos juros altos em uma história de superação e sucesso financeiro.