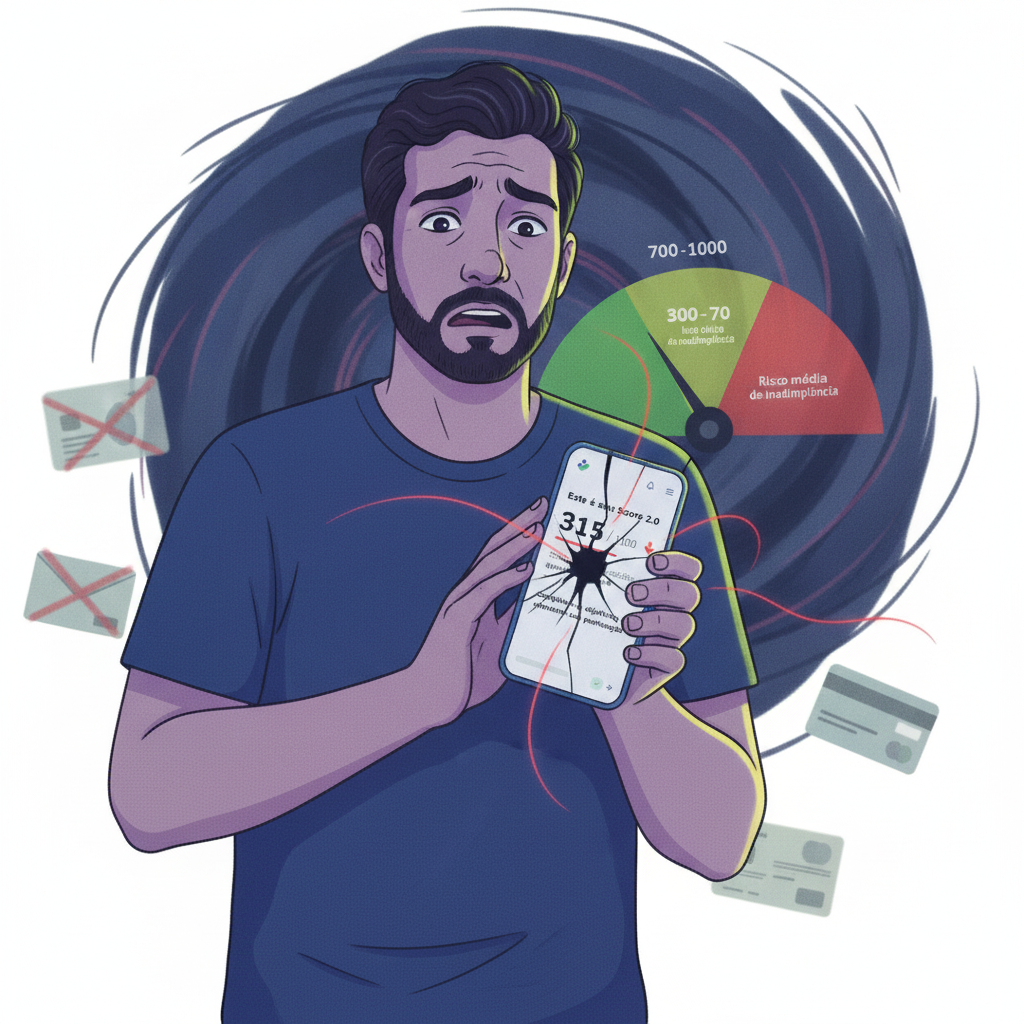

Você, com certeza, já ouviu falar que “limpar o nome” é essencial para ter um bom crédito, certo? E é mesmo! Mas e se eu te dissesse que, em um esforço para organizar suas finanças e se livrar de dívidas antigas, você pode ter cometido um erro grave que fez seu Score despencar? Isso mesmo! Fechar contas que você mantinha há anos, mesmo que estivessem paradas ou com pouco uso, pode ser o erro fatal que ninguém te conta, e que agora está custando caro para sua saúde financeira.

A frustração é enorme: você se esforça, paga tudo em dia, fecha o que não usa e, de repente, seu Score de crédito, que antes era uma maravilha, cai vertiginosamente. Parece injusto, não é? Mas existe uma lógica por trás disso, e compreender essa dinâmica é o primeiro passo para não só reverter a situação, mas também blindar seu crédito antes que seja tarde demais. Prepare-se, pois neste guia completo, vamos desvendar o mistério e te dar o passo a passo para retomar o controle.

Entendendo o Erro Fatal: Por Que Fechar Contas Antigas Pode Ser Um Tiro no Pé?

Para as instituições financeiras, o tempo é ouro. E quando falamos de crédito, o “histórico de crédito” é como um currículo da sua vida financeira. Quanto mais longo e positivo for esse histórico, mais confiável você se torna para bancos e credores. É aqui que entra a importância das suas contas antigas.

Ao manter um cartão de crédito (mesmo que pouco usado) ou uma conta-corrente (mesmo que com pouca movimentação) por muitos anos, você está construindo um relacionamento de longo prazo com aquela instituição. Esse relacionamento, com pagamentos em dia e bom comportamento financeiro ao longo do tempo, é um dos pilares que sustenta seu Score de crédito. Quando você fecha essas contas, é como se apagasse uma parte importante desse histórico, diminuindo a “idade” do seu relacionamento com o mercado e, consequentemente, a percepção de sua confiabilidade.

Além disso, o Score considera o “mix de crédito” – a variedade de tipos de crédito que você tem (cartão, empréstimo, financiamento) e o “tempo de relacionamento” com cada um. Fechar contas antigas impacta diretamente esses dois fatores, causando a temida queda. Mas não se desespere! Há como reverter e prevenir.

O Que Fazer AGORA? Um Guia Passo a Passo Para Reverter e Blindar Seu Score

Passo 1: Não Entre em Pânico (e Verifique Seu Score!)

O primeiro passo é manter a calma e entender a real dimensão do problema. Acesse os sites dos birôs de crédito (Serasa, Boa Vista, SPC Brasil) e verifique seu Score atual. Entenda o que mudou e quais fatores foram impactados. Muitos oferecem um detalhamento do que está puxando seu Score para baixo ou para cima. Isso será seu ponto de partida.

Passo 2: Reabra Contas (Se Possível e Estratégico)

Se você fechou uma conta há pouco tempo e se arrependeu, verifique a possibilidade de reabri-la. Alguns bancos permitem a reativação de contas inativas, especialmente se o histórico antes do fechamento era bom. Priorize as contas mais antigas e aquelas que você realmente utilizava de forma responsável. Atenção: não vale a pena reabrir contas que cobram altas taxas ou anuidades desnecessárias.

Passo 3: Construa um Novo Histórico Positivo (e Robusto)

Esta é a etapa mais importante para a recuperação e blindagem do seu crédito. Você precisará reconstruir seu histórico, mas desta vez, com inteligência e estratégia.

a) Cartões de Crédito Novos (com Cautela):

Se você fechou seus cartões, considere solicitar um novo. Comece com opções mais básicas ou de bancos onde você já tem um bom relacionamento. Use o cartão com parcimônia, como se fosse dinheiro. Pague sempre o valor total da fatura e em dia, nunca apenas o mínimo. Mantenha a utilização do limite baixa, preferencialmente abaixo de 30%.

b) Empréstimos e Financiamentos (Pequenos e Gerenciáveis):

Se você precisa diversificar seu mix de crédito, um pequeno empréstimo pessoal (para um objetivo específico e necessário, como um curso ou compra de um eletrodoméstico) pode ajudar, desde que as parcelas caibam no seu orçamento. O segredo é pagar tudo em dia, sem atrasos. Fuja de empréstimos com juros abusivos.

c) Contas de Consumo em Dia:

Contas de água, luz, telefone e internet, quando pagas em dia e vinculadas ao seu CPF, também contribuem para o seu histórico de bom pagador. Verifique se as concessionárias estão reportando esses pagamentos aos birôs de crédito. Ative o “Cadastro Positivo” para que seu histórico de pagamentos em dia seja considerado.

Passo 4: Mantenha a Utilização do Crédito Baixa

Como mencionado, um dos fatores que mais impactam seu Score é a “utilização do crédito”, ou seja, quanto do seu limite de crédito disponível você está usando. O ideal é usar no máximo 30% do seu limite total. Se você tem um limite de R$1.000, procure gastar até R$300. Isso mostra aos credores que você não está “dependente” do crédito e tem capacidade de gerenciar suas finanças.

Passo 5: Diversifique Seu Mix de Crédito (com Sabedoria)

Ter diferentes tipos de crédito (um cartão, um financiamento de carro, um empréstimo pessoal) e gerenciá-los bem mostra que você é capaz de lidar com várias responsabilidades financeiras. No entanto, não saia abrindo várias contas de uma vez. Faça isso de forma gradual e estratégica, apenas com o que você realmente precisa e consegue pagar.

Passo 6: Monitore e Proteja Seu Crédito Constantemente

Acompanhe seu Score regularmente. Use os aplicativos dos birôs de crédito, muitos oferecem monitoramento gratuito e alertas de movimentações no seu CPF. Isso não só te ajuda a ver o progresso, mas também a identificar possíveis fraudes ou erros rapidamente. Um crédito bem cuidado é um crédito protegido.

Conclusão

A queda do Score após o fechamento de contas antigas é, sem dúvida, um balde de água fria para quem busca organizar a vida financeira. No entanto, com a compreensão correta do funcionamento do sistema de crédito e a aplicação de estratégias eficazes, é totalmente possível reverter essa situação e construir um histórico ainda mais sólido. A paciência e a disciplina são suas maiores aliadas nesse processo de recuperação e blindagem do seu crédito.

Lembre-se que o crédito é uma ferramenta poderosa para a realização de sonhos e a construção de um futuro financeiro estável. Ao seguir este guia passo a passo, você não apenas recuperará o terreno perdido, mas também estará mais preparado e consciente para tomar decisões financeiras inteligentes, garantindo que seu Score trabalhe sempre a seu favor. Comece hoje mesmo a blindar seu crédito e abrir as portas para novas oportunidades!